- Fintech Hero

- Posts

- ⏱️ Le baromètre de l'économie internet selon Stripe

⏱️ Le baromètre de l'économie internet selon Stripe

23 Fintechs qui recrutent, Ressources: AI transformation model + Product Analytics

Alexandre Gantin

8th mars 2026 • Estimated Reading Time: 8 minutes

Bienvenue dans cette nouvelle édition de l’hebdo de Fintech Hero: une note ciblée qui partage des infos clés, des ressources, des opportunités et du contenu à forte valeur ajoutée pour les pros (ou futurs pros) de la Fintech.

Au programme

La stats de la semaine + Analyse

Les ressources

Les actus de la semaine

Les 23 fintechs qui recrutent

Les évènements fintech

📈 La stats de la semaine

La lettre annuelle de Stripe est une masterclass d’économie internet.

En moins de 10 pages, elle donne accès à des insights macroéconomiques (croissance, concentration), microéconomiques, des concepts monétaires, ainsi qu’une théorisation de la tendance de l’Agentic ecommerce qui redessine l’environnement du paiement.

C’est parti pour une analyse de cette lettre annuelle.

🔥 Avec des insights tirés de mon expérience comme d’habitude!

⏱️ Les chiffres de Stripe en 2025

Stripe n’a plus besoin d’intro.

Pendant leurs premiers jours d’existence chez YC, quand un développeur voulait tester Stripe, Patrick ou John ne disaient pas “on t’envoie un lien”. Ils disaient : “donne-moi ton ordi” et ils intégraient Stripe en live, pour éviter toute friction (documentation, API, onboarding) en temps réel.

Ce réflexe “obsession intégration” s’applique encore aujourd’hui à leurs clients qu’ils soient géants comme Amazon ou encore des marques e-commerce telles qu’Anthropologie, Urban Outfitters et Etsy.

Au delà des KPI l’empreinte Corporate de Stripe est réelle (en 2025)

80% du NASDAQ 100 sont clients

90% du Dow Jones Industrial Average

25% des nouvelles compagnies incorporées au Delaware créées via Stripe Atlas

⏱️ La grande concentration de la valeur

Stripe décrit un marché qui amplifie les écarts encore plus rapidement : les meilleurs accélèrent, les autres décrochent.

La concentration de la valeur est entre les mains de quelques élus

La demande en logiciels, ordinateurs et investissement en centre de données représente 46% de la croissance du PIB 🇺🇸

Les chiffres Stripe qui racontent cette dynamique sont probants :

Le Top 10% du S&P 500 capte environ 59% des profits ;

Dans le retail américain, le commerce physique progresse de 5% sur 3 ans, contre 30% pour l’e-commerce ;

Côté développement: les apps iOS publiées en décembre 2025 sont en hausse de 60% YoY, tandis que les pushes GitHub progressent de 41% entre Q3 2024 et Q3 2025.

🤯 La demande en logiciels, en ordinateurs et en investissements dans les centres de données représente près de la moitié de la croissance du PIB des États-Unis en 2025 et devrait bientôt en constituer la majorité.

La cohorte Stripe 2025 (boîtes qui ont débuté sur Stripe cette année) est 57% hors US, croît ~50 % plus vite que celle de 2024, et compte 2 fois plus d’entreprises atteignant $10M d’ARR en 3 mois ;

Ce dernier point est loin d’être anodin et s’inscrit dans une nouvelle tendance.

➕ Les cas des start-ups natives de l’IA

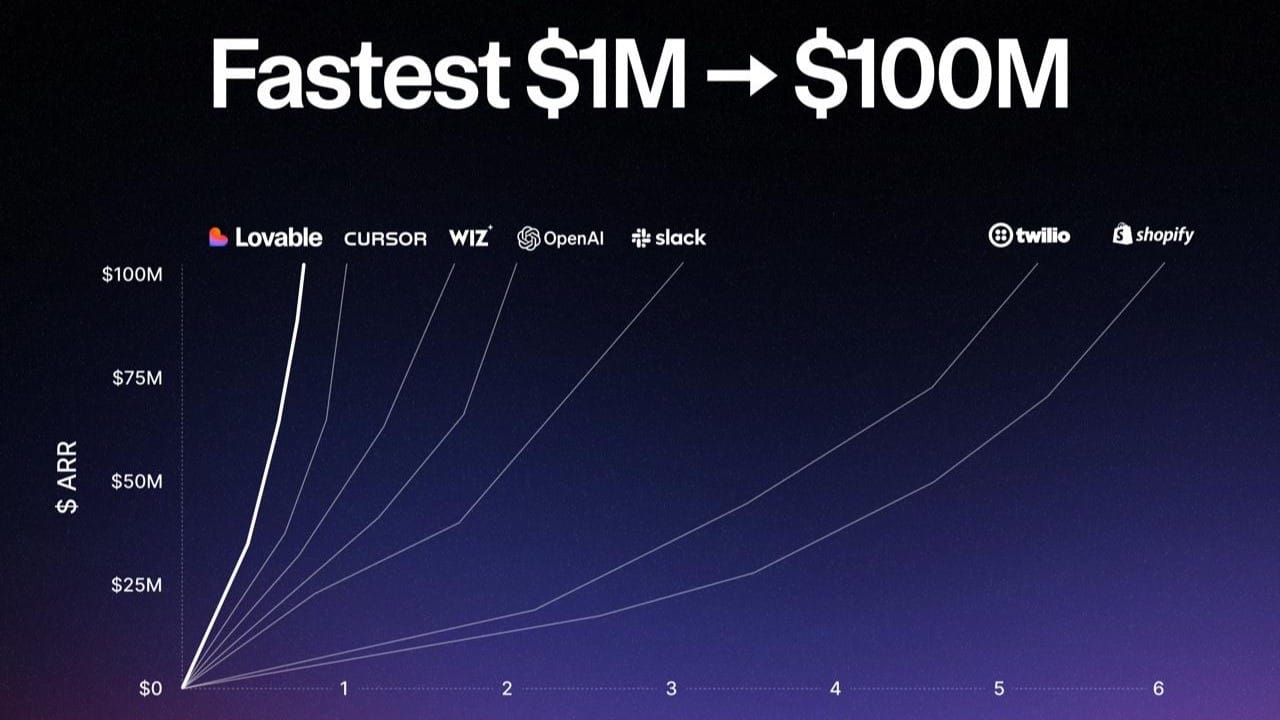

🔥 Insights. La cartographie des startups les plus rapides à atteindre 100 M$ de revenus annuels s’affole depuis ces dernières années

📸 (GRAPH) Fastest $1M → $100M ARR in years. AI First firms grow faster and faster

Ce qui prenait des années aux géants du SaaS se fait désormais en quelques mois. Les entreprises natives de l'IA redéfinissent complètement les standards de l'hypercroissance.

Vous avez certainement entendu parler des prouesses d’acteurs Tech comme Lovable, Cursor, Wiz mais aussi de Fintechs telles que Deel ou Ramp qui affichent des trajectoires impressionnantes dès leurs premières années.

📈 Ce qu'il faut retenir :

Nous entrons dans une ère où des équipes réduites peuvent construire des produits générant des centaines de millions de revenus en un temps record. L'IA ne transforme pas seulement la technologie — elle transforme la vitesse à laquelle on bâtit une entreprise. Ce qui demandait autrefois 5 à 7 ans se compresse aujourd'hui en moins de 2 ans.

⏱️ Global by default : Une croissance mondiale dès le 1er jour

Pendant longtemps, le playbook GTM Fintech était figé : gagner le home market, lever de l’argent, sécuriser une licence, puis tenter l’international.

On observe de nouvelles tendances beaucoup plus pragmatiques.

🔥 Insight Fintech. Le playbook AVANT vs MAINTENANT

↓ Playbook AVANT. Exemples N26 + Monzo

N26 et Monzo montrent que l’expansion cross-border n’était pas un “switch produit”, mais un challenge réglementaire + ops, ce qui justifiait un processus lent, coûteux et parfois même réversible.

Cependant aujourd’hui, Stripe dit l’inverse : les meilleurs lancent “global-by-default” parce que la stack (paiement, méthodes locales, tax) rend enfin l’international scalable dès J1.

Les nouveaux produits (notamment les IA mais aussi enfin les Fintech) se lancent globalement dès J1. C’est la raison pour laquelle Stripe a tout fait pour étendre son infrastructure et permettre un checkout localisé dans 100+ pays avec 120+ moyens de paiement.

↓ Playbook MAINTENANT. Exemple Sling Money

Voilà à quoi ressemble le playbook utilisé par la team de Sling Money

⚫️ Mai 2023 → lancement en bêta dans 29 pays.

⚫️ Début 2024 → amélioration du produit de transfert avec des fonctions comme Sling Link, sans changer le positionnement de base.

⚫️ Avril 2024 → changement de rail stablecoin vers USDP pour mieux soutenir l’expansion internationale.

⚫️ Août 2024 → levée Series A de 15 M$ après un seed de 5 M$.

⚫️ Novembre 2024 → lancement officiel des États-Unis.

⚫️ Avril 2025 → obtention de la licence MiCA / CASP aux Pays-Bas via l’AFM.

⚫️ Août 2025 → lancement du Mexique ; Sling communique alors sur une présence dans 145+ pays.

Les 5 principes du nouveau playbook fintech (by Sling Money)

Entrer par un use case simple et fort

D’abord résoudre un problème clair : envoyer de l’argent vite et à bas coût.Étendre les pays avant d’élargir trop l’offre

Priorité à la couverture géographique et aux corridors utiles avant d’ajouter trop de features.Faire de l’infra un levier d’expansion

Les choix de rails et de stablecoins servent directement le scale international.Lever une fois le wedge validé

La levée arrive après les premiers signaux produit et marché, pas avant.Ajouter licences et localisation au bon moment

La régulation et les lancements pays viennent soutenir l’accélération, pas juste le storytelling.

Les paiements stable coins en 20225 auraient doublé à ~$400B, dont ~60 % B2B. Stripe ajoute que Bridge a vu son volume plus que quadrupler.

Cependant Stripe ne dit pas seulement que les stablecoins montent, car Stripe se positionne pour en devenir l’infrastructure principale.

🔥 Insight M&A : Les deals Stripe 2025–2026 = la stack stable coin & monetization

En 2025, Stripe a consolidé des briques complémentaires avec de nouvelles acquisitions. Le message implicite : si les stablecoins deviennent un rail B2B standard, Stripe veut être le “Stripe” de ce rail.

⏱️ Low revenue mode

Stripe pose une idée brutale :

La plupart des entreprises ne manquent pas de clients.

Elles laissent fuir du revenu à chaque étape du paiement.

Pas par stratégie.

Par frictions invisibles.

Le modèle mental : les 3 fuites de revenu

Stripe appelle ça le low-revenue mode :

Une entreprise fonctionne, mais en sous-régime permanent.

Exemples Stripe (concrets, chiffrés) :

Gatwick : +2,5 points d’acceptation après leur switch vers Stripe

FICO : +1 point de taux d’autorisation

Ro : +2% auth & -3% disputes

Microsoft : mesure ses PSP mensuellement et route plus via Stripe après amélioration d’auth.

⏱️ Les 5 niveaux du commerce agentic

Enfin Stripe propose une grille simple pour comprendre comment l’IA passe de l’assistance… à l’achat autonome.

Mon avis.

Le sujet n’est pas seulement de savoir si l’IA peut acheter.

Le vrai sujet, c’est à partir de quel moment on accepte de lui déléguer un budget, une préférence… puis une décision.

🔥 Les ressources de la semaine

Cette semaine, je partage deux ressources que j’aurais aimé avoir plus tôt : une pour remettre de l’ordre dans la course effrénée à “faire de l’IA” et clarifier ce qui crée vraiment du levier, et une autre pour arrêter l’analytics décorative et revenir à l’essentieL pour prendre de meilleures décisions produit.

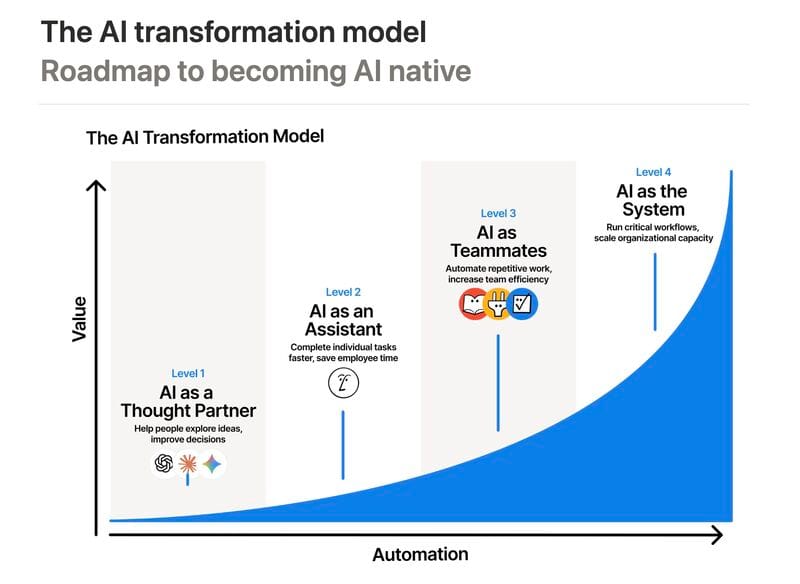

👉 Comment déterminer le quotient IA de son projet ou de son équipe? by John Hurley Product Marketing @Notion

Un modèle en 4 niveaux pour situer sa maturité en IA, du simple usage individuel jusqu’à des workflows critiques portés par des agents. Il donne un langage commun pour aligner product, ops, risk et compliance, puis prioriser ce qui débloque tout en fintech : contexte, permissions, contrôle, auditabilité.

Mon avis. Parfait pour éviter le théâtre de l’IA : tu peux mapper équipe par équipe, définir le “next level” réaliste, et investir là où ça crée un vrai levier opérationnel plutôt que de multiplier des POCs isolés.

📚 (GUIDE ULTIME) The Product Analytics Library (June.so, focus B2B SaaS)

Enzo Avigo condense les années June.so en une bibliothèque de 9 volumes et 190+ pages avec des playbooks comme Product Milestones et Retention, pensée pour relier usage produit et performance business en B2B SaaS.

Mon avis. Si tu construis un produit fintech en mode SaaS, c’est une checklist premium pour passer de dashboards à décisions : time-to-value, adoption par compte, profondeur d’usage, rétention par cohortes, signaux précoces de churn. June a annoncé que l’équipe fondatrice rejoignait Amplitude en juillet 2025.

🗞️ Les actus

La fintech se joue à nouveau sur les rails.

Cette semaine : souveraineté des paiements, stablecoins et cartes

🤖 Infra : Kraken obtient un accès direct au système de paiements de la Fed → URL

Kraken devient la première firme crypto à obtenir un accès au système de paiements de la Réserve fédérale américaine via un compte limité.

Moins de dépendance aux banques intermédiaires, plus de crédibilité institutionnelle

💸 Expansion : Visa et Bridge veulent déployer des cartes adossées à des stablecoins dans plus de 100 pays → URL

Visa étend son partenariat avec Bridge pour porter ses cartes liées à des soldes en stablecoins dans 100+ pays, après un premier déploiement actif dans 18 pays.

🌍 Afrique : Absa lance Absa Global Pay avec Thunes → URL

Absa annonce une nouvelle offre de remittance digitale via envoi instantané vers 18 pays et un lancement initial incluant le Kenya, le Malawi et le Zimbabwe

Ainsi que les actus de la semaine du 23 février - 1 mars

🔐 Meta remet les “stablecoins” sur la table → URL

💸 Block coupe ~40 % de ses effectifs… et le marché applaudit→ URL

🇲🇦 WafR lève $4M pour équiper les petites épiceries en services financiers → URL

🏗️ Allica Bank devient une “licorne” et accélère sur les PME → URL

📣 23 fintechs qui recrutent

👇 Notre curation de fintechs qui recrutent en France/Remote cette semaine

1) Qonto — compte pro en ligne & gestion financière (Paris) Lien carrière

2) Pennylane — gestion financière & comptabilité PME (Paris) Lien carrière

3) Alma — BNPL (Paris, Lille) Lien carrière

4) Seyna — assureur agréé (embedded) pour courtiers (Paris) Lien carrière

5) Ebury — paiements internationaux & FX pour entreprises (Paris) Lien carrière

6) Kyriba — logiciel de trésorerie / cash management (Paris) Lien carrière

7) Planet — solutions de paiement + Tax Free (Paris) Lien carrière

8) LeanPay — SaaS recouvrement / accounts receivable (Lille) Lien carrière

9) WeeFin — SaaS ESG data & reporting pour institutions (Paris) Lien carrière

10) Qantev — plateforme IA de gestion de sinistres santé/vie (Paris) Lien carrière

11) B4Finance — onboarding investisseurs + KYC/AML (Paris, Londres) Lien carrière

12) Roundtable — infra SPV & ops pour invest (Paris, Toulouse) Lien carrière

13) Wealth Dynamix — Client Lifecycle private banking (Paris, Londres) Lien carrière

14) Joko — app cashback (Paris) Lien carrière

15) PayFit — logiciel de paie & RH (PME) (Paris) Lien carrière

16) Banfico — Verification of Payee (EU Remote) Lien carrière

17) CoinsPaid — gateway de paiements crypto B2B (EU Remote) Lien carrière

18) Bitget Wallet — wallet Web3 non-custodial (EU Remote) Lien carrière

19) BingX — exchange crypto (EU Remote) Lien carrière

20) PingPong Payments — infrastructure de paiements (EU Remote) Lien carrière

21) Oradian — core banking cloud software (EU Remote) Lien carrière

22) Monad Foundation — Decentralised blockchain (EU Remote) Lien carrière

23) Sunday — paiement QR code restaurant (Paris, Montpellier) Lien carrière

📆 Évènements Fintech

Women in Produt UK 📍Londres Date: 19/03/26 Sujet: The value of product lead thinking in financial services Quel intérêt? Product Feat Tide, Mastercard, Dojo, Brit | L’année de l’Assurtech 2026 📍Paris Date: 25/03/26 Sujet: 4 tables rondes + présentation des résultats de la recherche Quel intérêt? Insurtech Insights Feat Observatoire de la Fintech |

Vous avez trouvé cette édition utile ? N'hésitez pas à liker ou commenter ce post, et si vous connaissez quelqu'un qui recherche son prochain job en Fintech, partagez-lui cette newsletter !

⏱️ Les progrès du stablecoins