- Fintech Hero

- Posts

- 💳 Amazon: 6ème moyen de paiement

💳 Amazon: 6ème moyen de paiement

Klarna Q4'25 = $1.082 Mds, Ressources: AI Agent FS + Stellar, Orus x Qonto

Alexandre Gantin

23rd février 2026 • Estimated Reading Time: 5 minutes

Bienvenue dans cette nouvelle édition de l’hebdo de Fintech Hero: une note ciblée qui partage des infos clés, des ressources, des opportunités et du contenu à forte valeur ajoutée pour les pros (ou futurs pros) de la Fintech.

Au programme

La stats de la semaine + Analyse

Les ressources

Les actus de la semaine

Les fintechs qui recrutent

Les évènements

📈 La stat de la semaine

Amazon UK ajoutait le 10 février dernier sa toute nouvelle méthode de paiement

La sixième et ce n’est pas anodin.

Chaque fois que vous payez sur Amazon avec votre Visa ou Mastercard, trois entités prennent une commission avant qu'Amazon ne touche son argent.

Amazon le sait depuis toujours.

Amazon vient enfin de faire quelque chose.

Et ça pourrait changer la façon dont vous payez en ligne (et en magasin), partout.

👇 Je vous explique pourquoi

⏱️ Les chiffres d’Amazon en Europe

👉 La portée d’Amazon en Europe → Lien LinkedIn

Pour rappel Amazon Royaume-Uni, c'est :

→ 404 millions de visites par mois en 2024 (vs 400 M en 2023) sur amazon.co.uk

→ $37,9 milliards de CA en 2024 — en croissance de +12,7 %, devant l'Allemagne (+8,7 %) et en passe de devenir le 1er marché européen d'Amazon

→ 9 adultes britanniques sur 10 utilisent Amazon, dont 40% sont abonnés Prime

Quand ce géant bouge sur les paiements, ce n'est pas un test. C'est un changement de standard.

⏱️ Les 6 moyens de payer sur Amazon UK

Les 6 moyens de payer sur Amazon UK

💳 Carte de crédit / débit (Visa, Mastercard, Amex, Maestro)

📦 Instalments by Barclays (paiement en plusieurs fois)

Rien de bien neuf c’est un programme proposé depuis décembre 2021 → Url

🎁 Amazon Gift Cards

⭐ Shop with Points (Amex Membership Rewards)

💰 Solde de compte Amazon

🏦 Pay by Bank ← NEW (powered by TrueLayer)

Le Pay by Bank repose sur l'open banking — le système réglementaire UK qui oblige les banques à partager leurs API avec des acteurs tiers agréés comme TrueLayer.

En pratique, pour payer sur Amazon :

→ [00:00] Checkout → vous sélectionnez Pay by Bank

→ [00:01] TrueLayer initie le virement

→ [00:02] Votre application bancaire s'ouvre

→ [00:03] Biométrie ou PIN

→ [00:04] ✅ Paiement confirmé

Pas de numéro de carte. Pas de données stockées chez Amazon. L'argent va directement de votre compte à celui d'Amazon. Account-to-account (A2A).

⏱️ Et si vous retournez un article?

C'est peut-être le détail le plus sous-estimé de ce lancement.

💳 Avec une carte classique : → Amazon valide le retour → la banque traite → vous attendez 5 à 10 jours ouvrés

🔄 Avec le Pay by Bank : → Amazon valide le retour → TrueLayer initie le virement retour → l'argent est sur votre compte en quelques minutes

Rendu possible par le Faster Payments System (FPS) — le rail de virement instantané britannique sur lequel s'appuie TrueLayer. Pas de réseau de cartes, pas d'intermédiaire, pas de délai de traitement bancaire. Amazon initie le virement de retour directement vers votre compte. 24h/24, 7j/7.

Pour le consommateur : le remboursement rapide, c'est l'une des plus grandes frustrations de l’e-commerce. Le résoudre, c'est enlever une friction supplémentaire à l'achat.

Pour Amazon : moins de litiges, moins de chargebacks, moins de coûts de service client. Et un client remboursé vite... rachète vite.

⏱️ L’Open Banking au Royaume-Uni

Ce lancement ne sort pas de nulle part. Il s'appuie sur une infrastructure qui a mis 7 ans à atteindre sa masse critique

→ +16 millions d'utilisateurs actifs — chiffre officiel FCA, 2025

→ +53 % de croissance des paiements open banking en un an validé par le régulateur

→ 2026 : le Trésor britannique introduit une législation donnant à la FCA des pouvoirs élargis pour encadrer et accélérer l'open banking

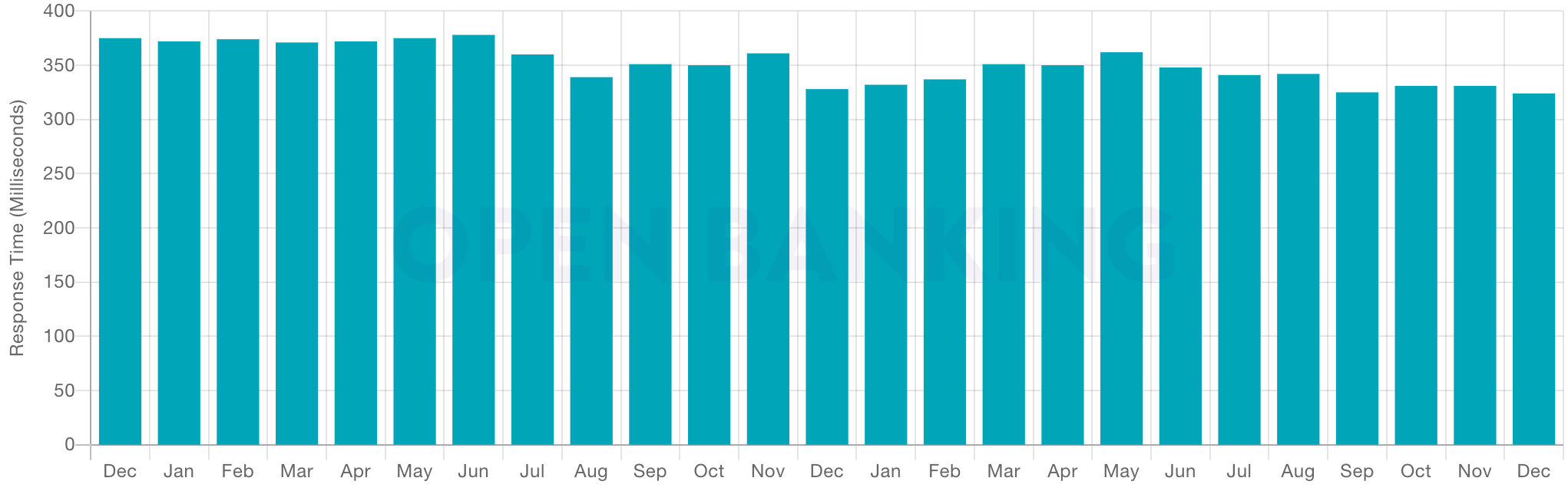

→ 324 millisecondes de taux de réponse moyen d’appels API en décembre 2025

Le marché était mûr. Amazon vient d'appuyer sur l'accélérateur.

⏱️ Le vrai enjeu Visa et Mastercard

À chaque transaction carte sur Amazon UK, la même mécanique se déclenche :

→ Interchange — la banque du client (Issuing Bank) prend sa part

→ Scheme fees — Visa ou Mastercard prend la sienne

→ Acquirer margin — la banque d'Amazon (Acquiring Bank) prend la sienne

Ça s'accumule. Entre 0,3 % et 1,5 % par transaction.

Multipliez ça par $37,9 milliards de CA annuel et la note s’allourdit très vite!

Le Pay by Bank saute toutes ces étapes.

Le client s'authentifie via son app bancaire. L'argent se déplace de compte à compte. Aucun réseau de cartes au milieu. Aucun péage de 1 à 2% sur chaque transaction.

C'est ça le vrai moteur de ce lancement. Pas l'UX. Pas la commodité. L'économie.

TrueLayer traite déjà un tiers de tous les paiements open banking au UK. Amazon rejoint Revolut, Ryanair, JustEat, Uber.

Mais quand le plus grand retailer du monde valide un moyen de paiement pour des raisons économiques, les autres suivent.

Cette semaine c’était au tour de Bay, d’adopter le Pay by Bank via TrueLayer cette semaine mais aussi d’annoncer un investissement stratégique → URL.

🔥 Les ressources de la semaine

Deux contenus très utiles pour parler exécution (et pas juste tendance):

un guide pour passer des agents IA du POC à la prod en finance (avec contraintes risk/compliance),

un retour d’ingénierie très concret sur ce que la tokenisation implique vraiment côté infra sur Stellar/Soroban.

Le guide est utile parce qu’il parle enfin le langage des banques : partir d’un cas d’usage limité, prouver la valeur, puis élargir. Il détaille une vraie méthode de déploiement (pilot → prod → scale), avec des timelines réalistes selon le niveau de risque (interne, customer-facing, trading/advisory) et un focus constant sur sécurité, gouvernance et auditabilité.

Mon avis. Très bon “reality check” pour les équipes d’innovation : le sujet n’est pas de lancer un agent vite, mais de lancer un agent que le métier, le risk et la compliance acceptent vraiment.

Spiko montre très bien la différence entre “tokeniser sur le papier” et faire tourner un vrai produit en production. Leur article explique les contraintes techniques de Stellar/Soroban (stockage, débit, APIs, frais) et surtout comment ils ont adapté leur architecture pour que ça reste fluide et fiable au quotidien.

Mon avis. Très bon contenu pour rappeler une chose : en tokenisation, la valeur ne se crée pas dans la promesse marketing — elle se crée dans l’infra, l’ops et la capacité à exécuter proprement.

🗞️ Les actus de la semaine

La fintech se joue à nouveau sur les rails.

Cette semaine : souveraineté des paiements, stablecoins, open banking et distribution embarquée.

🔐 Royaume-Uni : les banques veulent casser le duopole Visa/Mastercard → URL

Les grandes banques anglaises entament les premières discussions pour une alternative domestique à Visa et Mastercard, avec un projet soutenu par la Place de Londres et le gouvernement ; ~98 % des paiements par carte UK passent aujourd’hui par ces deux réseaux.

💸 Klarna passe un cap : 1 Md$ de revenus et un vrai virage bancaire→ URL

Klarna a publié ses résultats du premier trimestre, avec plus de 1 Md$ de revenus, ainsi qu’une forte progression du GMV et de sa base d’utilisateurs.mars 2026. Klarna confirme son pivot “paiement → banque” (15,8M de clients banking, +101 % YoY). La profondeur de la relation client devient plus importante que le BNPL.

🤖 Bridge (Stripe) se rapproche d’une licence bancaire → URL

Bridge a franchi une première étape réglementaire aux États-Unis pour opérer dans un cadre bancaire de type trust.

🇫🇷 Orus implémente un service d’assurance embarquée au sein de Qonto → URL

Orus et Qonto annoncent une assurance pro intégrée directement dans l’app Qonto, avec un parcours de souscription embarqué. Excellent signal de validation business : l’embedded finance B2B continue de s’étendre au-delà du paiement / crédit vers des produits d’assurances à usage récurrent.

🌍 Afrique : les stablecoins s’installent comme usage, pas comme tendance → URL

Le Nigeria et l’Afrique du Sud tirent la croissance de la demande en stablecoins, avec une adoption déjà très avancée et une intention de hausse marquée.

📣 Opportunités Fintech insiders

👇 Notre curation de fintechs qui recrutent en France/Remote sortira mardi

📆 Évènements Fintech / Finance

Sorbonne Entrepreneurs 📍Paris Date: 26/02/26 Sujet: De la Sorbonne à la Silicon Valley: Parcours d’un alumni passé par Y Combinator Quel intérêt? Entrepreneuriat Feat Budgeti | Stripe Startups 📍Paris Date: 18/03/26 Sujet: Naviguer son entrée sur le marché US en tant que start-up française Quel intérêt? GTM Feat Upflow, Aircall |

Vous avez trouvé cette édition utile ? N'hésitez pas à liker ou commenter ce post, et si vous connaissez quelqu'un qui recherche son prochain job en Fintech, partagez-lui cette newsletter !

⏱️ Comment ça fonctionne concrètement?